Energierapportage februari 2024

- Jan Willem Zwang

- 3 mrt 2024

- 6 minuten om te lezen

De eerste twee maanden zijn achter de rug, de kop is eraf zullen we maar zeggen.

Afgelopen maand veel nieuws: salderen wordt niet afgebouwd. De Eerste Kamer heeft dit tegengehouden. Nu komen ook de grote energiebedrijven met terugleverheffingen en is het voor huishoudens met zonnepanelen chaos: niemand weet meer waar ie nog een energiecontract kan afsluiten zonder (stiekem) te betalen voor zijn of haar zonne-energie.

De door de nieuw te vormen coalitie zo gewenste nieuwe kerncentrales kunnen het net niet op, want dat zit vol zo blijkt uit een recente studie van TenneT. We wisten al dat het net vol zit, maar toch fijn dat dit nog even wordt bevestigd.

De ene grote batterij na de andere wordt aangekondigd: 250 MW in de Noordoostpolder, 364 MW in Zeeland en 180 MW in Eemshaven: het kan niet op. Tegelijkertijd staan de capaciteitsvergoedingen op de balanceringsmarkten stevig onder druk door de daling van de gasprijs. Hoe zit dit nu allemaal?

En dan hebben we ook nog congestie. Stedin introduceerde deze week de eklok. Een online klok die aangeeft wanneer je het beste wel of geen gebruik kan maken van het elektriciteitsnet. Een beter initiatief dan dat van Stedin-bestuursvoorzitter Koen Bogers.

Hij gaf het advies om de elektrische auto ’s avonds niet meteen op de laadpaal te zetten, maar eerst nog een ommetje te maken met de hond (of kat, kanarie, schildpad, kind, buurman of buurvrouw voor iedereen die geen hond heeft) en pas daarna de EV op de paal te zetten. Ik maak geen grap.

Het kan allemaal in Nederland. Wat niet kan in Nederland, is een nieuwe elektriciteitsaansluiting krijgen of een bestaande verzwaren maar met dit soort opmerkingen, wordt de aandacht wel afgeleid van dit probleem, het echte probleem.

Kortom: de energierapportage staat weer online en alle dynamische en interactieve grafieken vind je op https://profiteia.io/#/reports/outlook

Kolen

In de onderstaande grafieken zijn de ontwikkelingen weergegeven van de verschillende kolenprijzen, zoals forwardprijzen voor levering van hele jaren (linksboven), de maandsettlements (rechtsboven) en de ontwikkeling van de frontmonthprijs (onder), zeg maar de ontwikkeling van de spotprijs.

Kijken we naar de ontwikkeling van de frontmonth (die in lijn loopt met de ontwikkeling van de forwards) dan zien we dat vanaf medio januari de kolenprijs eerst met bijna 21% is gedaald vanaf 5 januari tot en met 14 februari om vervolgens met ruim 18,2% te stijgen.

De stijging is in het kielzog van de stijging van de gasprijs die afgelopen dagen ook hard omhoog is gegaan. Daarnaast spelen enkele andere zaken. Zo meldt Metal Expert het volgende:

Europese indices kunnen fluctueren aangezien het algemene aanbod op de markt zal krimpen, terwijl de vraag naar bulkschepen in de Atlantische regio zal toenemen;

In Turkije wordt de handel belemmerd door verschillende factoren, waaronder economische problemen in het land en een afname van het aanbod uit Rusland; en

Marktinsiders melden dat bepaalde handelsbedrijven vrije partijen hebben voor verzending in maart, maar zich onthouden van het plaatsen van aanbiedingen omdat ze een verdere prijsverlaging willen vermijden

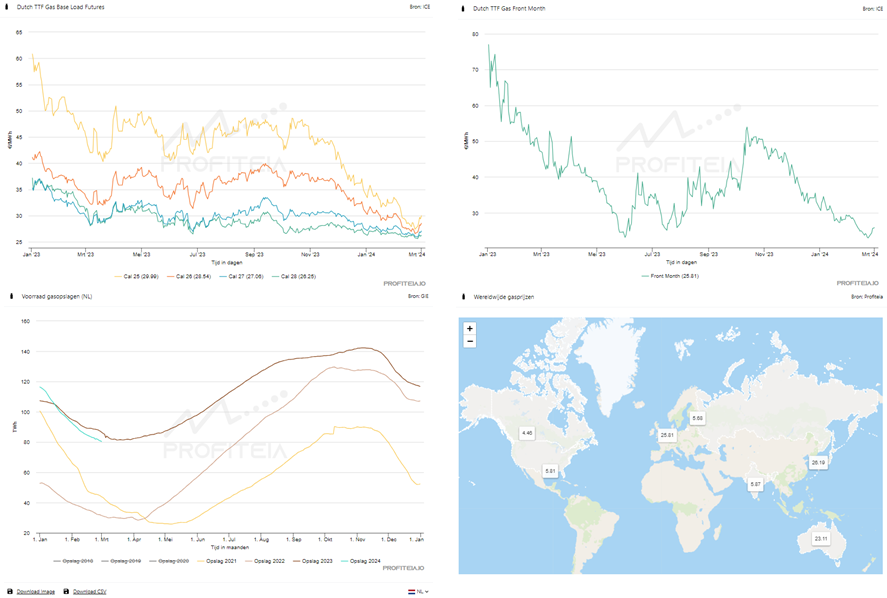

Gas

In de onderstaande grafieken zijn de ontwikkelingen weergegeven van de verschillende gasprijzen, zoals forwardprijzen voor levering van hele jaren (linksboven) en de ontwikkeling van de frontmonthprijs (rechtsboven). Daaronder zie je de ontwikkeling van de Nederlandse gasvoorraad (links) en de wereldwijde gasprijzen omgerekend naar Euro per MWh.

Kijken we naar de ontwikkeling van de gasprijs, dan zien we dat de gasprijzen licht zijn gestegen. De markt blijft echter in een dalende trend door mild weer, een ruim aanbod van gas, en goed gevulde gasvoorraden.

De gasreserves in Europa zijn verder afgenomen. De vullingsgraad in Nederland is lager dan vorig jaar, terwijl deze in Duitsland hoger ligt dan het Europees gemiddelde.

De gasconsumptie in Nederland heeft het laagste niveau in tien jaar bereikt, maar de vraag naar gas zal naar verwachting toenemen door iets lagere nachttemperaturen en afnemende windkracht.

De Europese Commissie werkt aan een volledige stopzetting van Russische gasdoorvoer via Oekraïne na het verstrijken van het huidige contract.

Qatar is van plan zijn aardgasproductie te verhogen ondanks een recente daling van de wereldwijde LNG-prijzen.

CO2

In de onderstaande grafieken zijn de ontwikkelingen weergegeven van de verschillende CO2-prijzen, zoals forwardprijzen voor levering van hele jaren (linksboven), de maandsettlements (rechtsboven) en de ontwikkeling van de frontmonthprijs (onder).

Na een periode van daling zijn de CO2-emissierechten afgelopen dagen gestegen van circa 53 euro per ton naar circa 58 euro per ton. Dit is deels aangewakkerd door een shortpositie in de markt.

ING heeft een artikel geschreven over de oorzaken. De link daarnaar vind je bij nieuws. Hieronder vind je een beknopte samenvatting.

De daling van de CO2-prijs wordt veroorzaakt door een combinatie van factoren, waaronder een traag industriële herstel, sterke output van hernieuwbare energiebronnen en beperkte vraag naar elektriciteit door mild weer. Bijna de helft van de emissies onder het EU Emissiehandelssysteem (ETS) komt van de industriële sector, waar verminderde activiteit heeft geleid tot lagere emissies en dus minder behoefte aan emissierechten. Daarnaast heeft de snelle uitbreiding van hernieuwbare energie in Europa, versneld door de energiekosten na de invasie van Rusland in Oekraïne, ook de behoefte aan koolstofvergunningen verminderd.

De Europese Commissie veilt extra emissierechten om een programma te financieren dat de EU minder afhankelijk moet maken van Russisch gas.

Elektriciteit

In de onderstaande grafieken zijn de ontwikkelingen weergegeven van de verschillende elektriciteitsprijzen, zoals forwardprijzen voor levering van hele jaren (linksboven) en de ontwikkeling van de maandsettlements (rechtsboven). Daaronder zie je de ontwikkeling van de EPEX-Spot day-aheadprijs (links) en de ontwikkeling van de verrekenprijzen onbalans.

De lage elektriciteitsprijzen werden genoteerd door zacht weer en veel aanbod van windenergie. De prijs van elektriciteit is afgelopen dagen gestegen, mede door de opwaartse trend in de handel van emissierechten.

Kijken we naar de ontwikkeling van de EPEX-Spot day-aheadprijs, dan zitten we voortschrijdend gemiddeld inmiddels net boven de € 71,- per MWh. Ruim 30% onder de gemiddelde prijs van 2023 en slechts 30% van de gemiddelde prijs over 2022 (gemiddeld € 242,- per MWh).

Wat wel opvallend is, en inmiddels twee weken geleden ook gemeld bij TenneT, is de verdubbeling van de onbalanspieken, vooral die voor afnemen in onbalans. Wanneer we langer terugkijken en ook de ontwikkeling van de gasprijs in ogenschouw nemen, kan worden gesteld dat het op zijn minst bijzonder is dat de onbalansverrekenprijzen nu zulke hoge pieken vertonen terwijl de gas- en elektriciteitsprijzen zo hard zijn gedaald sinds de zomer van 2022.

Balancering

Onderstaande grafieken tonen het balanceringsdashboard.

Boven links de jaaropbrengsten FCR bij 100% matching, midden aFRR jaaropbrengsten capaciteitsvergoedingen voor op- en afregelen en rechts hetzelfde maar dan voor de mFRRda.

Onder links de ontwikkeling van de spread op de day ahead, de intraday en de onbalansmarkt. Midden de onbalansprijzen per minuut en rechts de verdeling van de regeltoestanden 0, -1, 1 en 2.

En mocht je nu denken: waar kijk ik naar? Er komt een update handboek verdienmodellen batterijen aan.

Duiken we iets dieper in de capaciteitsvergoedingen, bijvoorbeeld voor de FCR, dan zien we een zorgwekkend beeld ontstaan.

Hieronder zie je de opbrengsten over het hele jaar voor 1 MW bij 100% matching en de opbrengsten voor januari en februari samen in die jaren.

In de bovenste tabel is de FCR-totaalopbrengst voor 2024 berekend door de ontwikkeling van de relatieve opbrengsten januari en februari lineair door te trekken naar 2024. Op die wijze komen we dan op een geschatte opbrengst van circa € 140.000 per MW.

Wanneer we 2023 echter corrigeren voor de extreem hoge opbrengst van 2 november (€ 77.777 voor het blok van 16:00 – 20:00 die dag), dan komen we veel lager uit, namelijk op circa € 70.000 per MW.

Waar we werkelijk op uit zullen komen, is in grote mate afhankelijk van het weer. Krijgen we een duurzame zomer met veel zon en wind, dan zullen de capaciteitsvergoedingen FCR, maar ook aFRR en mFRRda oplopen. En zullen we ook veel meer extreme inzetprijzen (onbalansprijzen) zien omdat er met veel zon en wind weinig fossiele opwek in het systeem zit. Wanneer die dan geactiveerd moeten worden door TenneT, krijgen we hele hoge prijzen.

Ik denk dat we komende zomer in Nederland een nieuw record gaan vestigen voor afnemen in onbalans, de hoogste prijs tot nu toe (gedateerd 24 januari 2024) is € 2.499 per MWh. Ik denk dat we komende zomer wel over de € 3.500 per MWh heen gaan.

Congestie

Onderstaande afbeelding toont de capaciteitskaarten van de regionale netbeheerders (groot) voor afname (links) en invoeden (rechts). Ook zijn de capaciteitskaarten van de landelijke netbeheerder te zien (klein).

Het mag duidelijk zijn: Nederland zit op slot. Tenminste, dat denken we in ieder geval. Want er zijn ook veel zombieaanvragen onder de wachtlijsten van 9.400 aanvragen voor afname en 10.000 aanvragen voor invoeding. Hoe dat zit? Lees het FD-artikel dat je hieronder kunt vinden.

Nieuws

Ik ben tevreden met de nauwkeurige analyse die hier wordt gepresenteerd. De bijdrage van interactieve digitale diensten aan het optimaliseren van gebruikerservaringen is een veelbelovende ontwikkeling. Op de website is aanvullende informatie over dit onderwerp beschikbaar. Het artikel behandelt essentiële wijzigingen met helderheid en nauwkeurigheid.